大手のカードローンで審査落ちしてしまい、自分の信用情報にある過去の延滞や債務整理のキズが原因ではないかと悩んでいませんか。

「中小の街金ならブラックでも借りられる」という噂を耳にしても、いざ申し込むとなると再び拒絶される恐怖で一歩が踏み出せないものです。

この記事では、街金が信用情報のどこをどの程度チェックしているのかという内情をはじめ、マイナス評価を補うための具体的なテクニックや、現在の返済能力を効果的にアピールする方法を詳しく紹介します。

融資現場の裏側にある審査ロジックを知ることで、自分の現状に適した安全な中小消費者金融を正しく見極められるようになります。

無謀な申し込みによる「申し込みブラック」になるリスクを未然に回避し、今すぐ必要な生活資金を確実に手に入れるための現実的な攻略法が分かります。

そもそも街金は信用情報機関のデータをどこまで調べているのか

中小規模の街金(消費者金融)を利用しようとする際、多くの人が「大手の会社ではないから信用情報を細かくチェックしないのではないか」という淡い期待を抱きがちです。

しかしながら、正規の貸金業登録を行っている街金(消費者金融)であれば、店舗の規模に関わらず信用情報機関のデータを必ず確認しています。

これは法律によって厳格に義務付けられている手続きであり、審査を一切行わずにお金を貸すような正規業者は絶対に存在しません。 大手のカードローン審査に落ちてしまった方にとって最も気になるのは、彼らが信用情報の「どこを」「どの深さまで」見ているのかという具体的な内情ではないでしょうか。

元・審査担当としての経験を交えながら、街金(消費者金融)が照会する信用情報データの真実について詳しく暴露していきます。

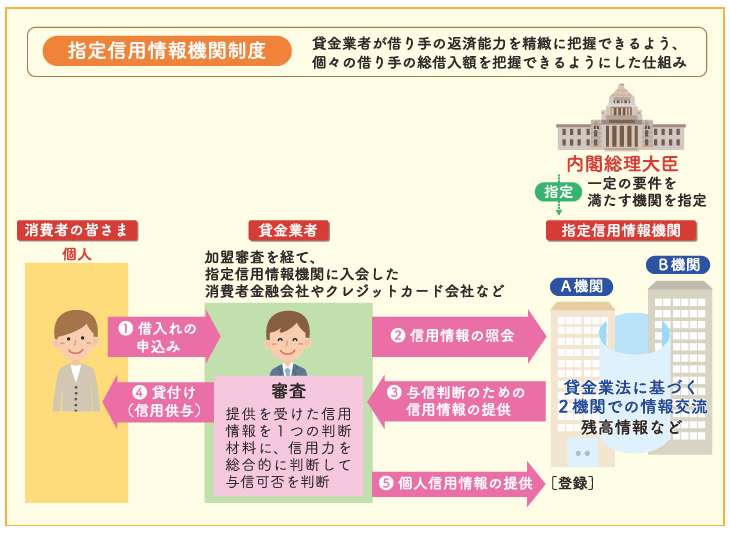

指定信用情報機関(JICC・CIC)への照会と開示される項目

日本信用情報機構(JICC)(公式サイト)によると、加盟する貸金業者は会員に対して他社での借入残高や契約日、過去の支払いの遅延履歴といった詳細な情報を提供しています。

街金(消費者金融)の多くはこのJICCに加盟しており、申し込みの手続きが始まった瞬間にあなたのこれまでの金融取引の足跡をすべて閲覧することが可能です。

一方で、クレジットカード会社が多く加盟するCICのデータを同時に確認する業者も昨今は非常に増えてきました。

つまり、あなたが過去にどこの会社からいくら借りて、何日支払いが遅れたのかといった事実は、彼らの前ですべてガラス張りになっていると言わざるを得ません。 日本貸金業協会の調査報告書によれば、過剰融資を防ぐための情報共有は業界全体で厳格化されており、多重債務のリスクを隠し通すことは不可能な仕組みが完成しています。

最新のガイドラインでは、総量規制の遵守状況を正確に把握するために、多角的なデータ照会を行うことが推奨されるようになりました。 したがって、「中小の街金(消費者金融)だから自分の過去のキズはバレないだろう」という思惑は一切通用しないのが融資の現場における現実です。

街金が重視する過去の「事故履歴」と現在の「返済能力」

信用情報に致命的なキズがある、すなわち「異動」と呼ばれる長期延滞や債務整理の記録が残っている場合、大手のカードローンでは機械的に即座に否決されます。

しかしながら、中小の街金(消費者金融)における審査のスタンスは、大手とは大きく異なっているものです。 個人的に感じたのは、彼らは「過去にどんな失敗をしたか」よりも「現在、そしてこれからきちんと返済していける収支バランスがあるか」を泥臭く見極めようとするという点でした。

金融庁の発表では、借り手の返済能力を無視した安易な融資は厳しく制限されていますが、それは「過去に失敗した人へ一律にお金を貸してはならない」という意味ではありません。 たとえ数年前に自己破産をした経歴が信用情報に載っていたとしても、現在の勤務状況が安定しており、毎月の生活収支にゆとりがあるならば、融資を受けられる余地は十分にあります。

つまり、信用情報にマイナスの履歴があるからといって、必ずしも一発で審査に落ちるとは限りません。 過去の事実を客観的に受け止めた上で、現在のあなたの信用度を人間の目で判断してくれるのが街金(消費者金融)ならではの特徴だと言えます。

信用情報機関に登録されている主な情報と、街金(消費者金融)におけるチェック度合いを以下の表に整理しました。

| 信用情報の登録項目 | 大手の審査対応 | 街金(消費者金融)の審査対応 |

|---|---|---|

| 過去の債務整理(破産など) | 一発で自動否決(瞬殺) | 現在の収入と誠実さ次第で可決の可能性あり |

| 他社からの借入件数・金額 | 件数が多いと即座に制限 | 総量規制の上限に達していなければ柔軟に対応 |

| 現在進行中の他社延滞 | 当然ながら即否決 | 最重要の危険信号とみなされ、否決の可能性が極めて高い |

現在進行形の他社延滞が合否を分ける決定的な要素

いくら現在の収入が安定しており、街金(消費者金融)が柔軟な手動審査を行っているとはいえ、今まさに他社の支払いを放置している状態であれば話は別です。

現在進行形で遅延が発生している申込者に対してお金を貸すほど、街金(消費者金融)の審査は甘くありません。 なぜなら、今この瞬間も約束を守れていない人物にお金を貸しても、自社の返済を優先してくれる見込みが極めて低いと判断されるからです。

過去のすでに清算されたキズであればカバーできる可能性は十分にありますが、現在のリアルタイムの延滞は決定的な致命傷になりかねません。

もし、自分の信用情報が今どのような状態になっているか自信が持てない場合は、各情報機関へ個人開示請求を行って自身の目で一度確認してみることをおすすめします。

その上で、現状のキズや他社借入のバランスについて、対応が親身な優良な街金(消費者金融)の窓口へ直接相談してみて、どのような返済計画であれば受け入れてもらえるか、プロのアドバイスを仰ぐのが最も安全で確実なアプローチです。

【引用元・参照URL一覧】

街金で信用情報のマイナスをカバーし審査通過率を上げる具体的なコツ

信用情報機関に過去の延滞や債務整理の記録が残っている、いわゆるブラックリストの状態になると、お金を借りることは絶望的だと考えてしまいがちです。

しかしながら、中小規模の街金(消費者金融)は、過去のデータだけで機械的に申込者を切り捨てるような審査は行いません。 彼らは独自の基準を用いて、現在のあなたの状況やこれからの返済の意思をじっくりと見極めてくれます。

つまり、信用情報に大きなキズを抱えていたとしても、事前の準備と申し込みの工夫次第で、審査の通過率を劇的に高めることが可能になるのです。 融資の現場で数多くの人間関係と数字を見てきた経験をベースに、マイナス評価をひっくり返して可決をもぎ取るための具体的なコツを細かくお伝えします。

希望融資額を必要最小限の少額に絞り込んで申し込む

街金(消費者金融)の審査において、申込者が最初に犯しがちなミスが、必要以上の金額を希望してしまうことです。

「どうせ審査を受けるなら、多めに50万円くらい書いておこう」

という安易な考えは、信用情報にキズがある状態では命取りになりかねません。

金融庁の発表では、借り手の年収の3分の1を超える融資を制限する総量規制だけでなく、多重債務の泥沼から利用者を守るためのきめ細やかな返済能力審査が強く求められています。 したがって、信用力が低い状態の人が大きな金額を希望すると、それだけで「生活が著しく困窮しているのではないか」という強い警戒感を持たれてしまうのです。

可決の確率を上げるための最大のコツは、今回のピンチを切り抜けるために本当に必要な「5万円」や「10万円」といった、必要最小限の少額で申し込むことに他なりません。

融資額が少額であればあるほど、万が一焦げ付いた場合の街金(消費者金融)側のリスクは小さくなります。 すなわち、業者側としても「この金額なら、現在の収入からでも十分に回収できるだろう」と判断しやすくなり、融資のハードルがグッと下がります。

個人的に感じたのは、大金を一発で借りようとする人よりも、誠実に少額からスタートして実績を作ろうとする人の方が、圧倒的に好印象を持たれやすいという事実でした。

他社の借入件数を1件でも減らして総量規制の枠を開ける

信用情報のキズと同様に、街金(消費者金融)が厳しくチェックするのが現在の他社からの借入状況です。

日本貸金業協会の調査報告書によれば、現在の借入総額だけでなく「何社から借りているか」という借入件数の多さが、貸し倒れのリスクと極めて高い相関関係にあることが示されています。 例えば、年収に対して総量規制の枠が残っていたとしても、すでに3社や4社といった複数の業者から細かく借りている場合は、自転車操業を疑われて審査に落ちる可能性が高まります。

しかしながら、申し込みの前に他社借入の「件数」を1件でも減らすことができれば、審査の風景は大きく変わるものです。

もし、数千円から数万円程度で完済できる少額の他社ローンが手元にあるならば、手元の現金をやり繰りしてでも、申し込む前に完済し、解約手続きまで済ませておくことを強く推奨します。 借入件数が3件から2件に減るだけでも、信用情報上の見栄えは劇的に良くなり、業者のあなたに対する信用度は大きく上昇します。

最新のガイドラインでは、申込者の多角的な返済能力を総合的に評価することが推奨されているため、こうした自主的な負債整理の努力は大きな加点対象となり得るのです。

現在の安定した生活状況を証明する書類と誠実な対面態度

街金(消費者金融)の審査の最大の特徴は、大手のシステムによる自動判別とは異なり、審査の最終判断を「人間」が行うという点にあります。

老舗の中小業者であるセントラル(公式サイト)によると、インターネットでの申し込みだけでなく、店舗での相談など柔軟な対応窓口が用意されており、一人ひとりの事情に寄り添う姿勢が示されています。

つまり、信用情報が過去のミスで汚れていたとしても、現在のあなたが「真面目に働き、誠実に生きていること」を証明できれば、審査に通る可能性は十分にあります。

そのためには、求められた本人確認書類や源泉徴収票だけでなく、直近2ヶ月〜3ヶ月分の給与明細書や、毎月の公共料金の領収書、家賃の引き落としが確認できる通帳のコピーなどを自主的に準備しておくのが効果的です。 これらを提示することで、「自分は過去にやらかしてしまったけれど、今は毎月これだけの収入があり、固定費も遅れずに支払えている」という動かぬ証拠をアピールできます。

必ずしも書類の提出だけで全てが決まるとは限りませんが、何も用意せずに口頭で説明するよりも、信頼性は天と地ほどの差が生まれます。

自分の現在のステータスや用意すべき書類について不安がある場合は、ネットで一発勝負の申し込みをする前に、電話や窓口でご自身の事情について直接相談してみて、どのような形であれば審査が進めやすいかをプロに確認してみるのが最も賢明な進め方です。

審査通過率を上げるための3つのコツと、その具体的な効果を以下の表に整理しました。

| 実践すべきコツ | 具体的なアプローチ方法 | 街金(消費者金融)側の受け止め方 |

|---|---|---|

| 希望額を最小限にする | 10万円以下の少額で申し込む | 貸し倒れリスクが低く、回収の見込みが立ちやすいと判断する |

| 他社借入件数を減らす | 完済間近の他社ローンを事前に清算する | 生活のやり繰りに破綻の兆候がなく、信用できると評価する |

| 現在の安定性を書類で示す | 給与明細や公共料金の領収書を揃える | 過去のキズに関わらず、現在の高い返済能力を客観的に証明できる |

これらのコツを意識して、ご自身の現状を少しでも有利な形に整えてから申し込みを行うことが、暗闇から抜け出すための確実な一歩となります。

過去の信用情報のキズを無理に隠そうとするのではなく、現在の自分の誠実さを真っ直ぐにぶつけることこそが、街金(消費者金融)から信頼を勝ち取り、ピンチを切り抜けるための最大の秘訣と言えるでしょう。

街金が信用情報以上にチェックする現在の勤務状況と返済能力

過去にお金のトラブルを起こしてしまい、自分の信用情報に深いキズが残っている人にとって、ローンの申し込みは常に恐怖がつきまとうものです。

しかしながら、中小の街金(消費者金融)の審査において、過去のデータはあくまで判断材料の一部に過ぎません。 彼らが信用情報以上に厳しく、かつ細かくチェックしているのが、「現在の勤務状況」と「リアルな返済能力」の2点です。

大手の審査ではじかれた人であっても、今この瞬間に安定した生活基盤を持っているならば、十分に融資を受けられるチャンスが残されています。 融資の現場で数多くの申込者と向き合ってきた経験から、街金(消費者金融)が審査の現場で本当に見ているポイントの裏側を詳しく解説していきましょう。

単なる年収の額面ではない!実質的な可処分所得と固定費のバランス

街金(消費者金融)に申し込む際、多くの人は「年収が高ければ高いほど審査に通りやすい」と考えがちです。

しかし、融資の合否を分けるのは年収の総額そのものではありません。 金融庁の発表では、借り手の過剰債務を未然に防ぐため、実質的な支払い能力を厳格に調査することが各業者に義務付けられています。

最新のガイドラインでは、額面の収入から税金や社会保険料だけでなく、家賃や他社への返済といった「毎月必ず出ていく固定費」を差し引いた、手元に残る可処分所得の算出が重視されるようになりました。

つまり、年収が500万円あっても他社のローン返済や高い家賃で毎月生活がカツカツな人より、年収が300万円でも実家に暮らしていて固定費がほとんどかからない人の方が、審査では高く評価されるケースがあるわけです。

したがって、街金(消費者金融)はあなたの通帳の履歴や生活状況を細かくヒアリングし、「毎月いくらなら確実に返済に回せるのか」という現実的な数字を弾き出します。 個人的に感じたのは、彼らは申込者が生活を破綻させずに払い続けられる限界のラインを、非常にシビアに見極めているという点でした。 過去のキズがどれほど深くても、現在の収支バランスに明確な余力があるならば、可決の可能性は十分に高まります。

雇用形態の真実と在籍確認が持つ極めて重い意味

現在の勤務状況を評価するにあたり、アルバイトや派遣社員、あるいは勤続年数が数ヶ月と短い場合、それだけで門前払いされるのではないかと不安になるかもしれません。

老舗の中小業者であるフクホー(公式サイト)によると、契約社員やパート、アルバイトであっても、毎月定期的な収入がある場合は申し込みが可能であると明記されています。

すなわち、職種や雇用形態そのもののステータスによって、一概に融資が不可能になるとは限りません。 一方で、街金(消費者金融)がそれ以上に重要視するのが、その職場で本当に今働いているかを確認する「在籍確認」の手続きです。

日本貸金業協会の調査報告書によれば、申込者が自己申告した勤務先の実在性と在籍の事実を確認することは、不適正な融資を排除するための最大の砦として位置づけられています。

どれだけ高い年収を書類に記入したとしても、在籍確認の電話がつながらなかったり、会社側が「そのような社員はおりません」と回答したりすれば、その時点で審査は一発否決となる可能性があります。 つまり、街金(消費者金融)にとって在籍確認とは、あなたの現在の返済能力を担保する最も確実な証拠に他ならないのです。

勤務先への電話連絡に対して不安がある場合は、事前に相談することで書類提出による確認に切り替えてもらえるケースもありますから、心配な方は事前に確認しておくことをおすすめします。 街金(消費者金融)が信用情報以上にチェックする勤務状況と返済能力のポイントを、以下の表に整理しました。

| チェックされる項目 | 大手の一般的な目線 | 街金(消費者金融)の柔軟な目線 |

|---|---|---|

| 雇用形態(パート・派遣等) | スコアが低くなり、審査で不利になりやすい | 毎月安定したシフトや出勤の実績があれば問題なし |

| 勤続年数(数ヶ月程度) | 1年以上を基準とすることが多く、否決の恐れあり | 前職とのつながりや、現在の給与明細で継続性を評価 |

| 在籍確認の成否 | 保証会社等のマニュアル通りに実施 | 極めて重視されるが、事前の相談で柔軟な対応も可能 |

| 実質的な可処分所得 | システムが自動計算した画一的な基準 | 家賃や同居家族の有無など、生活実態に合わせて個別判断 |

現在の支払える意志と実態を誠実に伝えるためのアプローチ

このように、街金(消費者金融)の審査は過去の信用情報のデータに縛られることなく、現在のあなたの足元を驚くほど細かく見ています。

過去にやらかしてしまった事実は変えられませんが、今現在の真面目な勤務態度や、無理のない収支計画をしっかりと提示できれば、道は必ず開けるでしょう。

逆に言えば、現在の収入がいくら高くても、生活費の管理がルーズで他社への返済を今も怠っているような状態であれば、審査の壁を越えることは不可能です。

もし、自分の現在の勤務状況や、毎月の手残り金額の計算に少しでも不安があるのなら、嘘をついて取り繕おうとするのは逆効果になります。

まずは、親身な対応で定評のある優良な街金(消費者金融)の担当者へ、ご自身の現在の就労状況や毎月の生活費の内訳について直接相談してみて、どのような書類を用意すれば返済能力を一番高く評価してもらえるか、プロのアドバイスを受けながら申し込みの手続きを進めていくのが最も賢明な選択と言えます。

街金の信用情報が気になるからと虚偽申告をするリスクと注意点

過去に支払いの遅れや債務整理の経験がある人にとって、街金(消費者金融)の審査を受ける行為は非常にプレッシャーがかかるものです。

「正直に話したら絶対に落とされるのではないか」という恐怖心から、申込書に嘘の情報を記入したくなる誘惑に駆られる気持ちは痛いほど分かります。

しかしながら、信用情報のキズを隠そうとして行う虚偽申告は、審査に落ちる確率を上げるだけでなく、今後の人生において極めて重大なペナルティを背負う原因になりかねません。

街金(消費者金融)は長年のノウハウとネットワークを持っており、個人の嘘を簡単に見抜く仕組みを構築しています。 元・審査担当としての経験から、申し込み時に嘘をつくことがどれほど危険な行為であるか、その具体的なリスクと注意点について詳しく丁寧に解説していきます。

なぜバレる?街金が嘘を見抜く情報ネットワークの仕組み

申込者が年収を多く書き盛ったり、他社からの借入金額を少なく申告したりしても、業者側には瞬時にその嘘が発覚してしまいます。

日本信用情報機構(JICC)(公式サイト)によると、加盟する貸金業者はリアルタイムで顧客の契約内容や残高の増減、日々の返済状況などを細かく記録し、共有しているためです。

つまり、あなたが「他社からの借り入れはゼロです」と自己申告したとしても、審査担当者が信用情報機関のデータを一件照会すれば、すべての事実が白日の下にさらされます。

したがって、いくら書類の数字を取り繕ったところで、プロの目を欺くことは不可能であると言わざるを得ません。 日本貸金業協会の調査報告書によれば、審査における虚偽の申告は貸金業法上の適正な与信管理を著しく妨げる行為として、厳格に対処されるべき対象に指定されています。

最新のガイドラインでは、多重債務トラブルを防止する観点から、申込者の自己申告だけに頼らず、公的な証明書類や信用情報データとの整合性をこれまで以上に厳密にクロスチェックする体制が敷かれるようになりました。

一方で、悪意のない単純な数字の入力ミスや勘違いによる誤記であっても、業者側からは「意図的な嘘」と区別がつかないため、同様に厳しく扱われる可能性があります。 個人的に感じたのは、嘘が発覚した時点で「お金に困ってモラルが破綻している人物」という最悪の烙印を押され、その後の話し合いの余地すら完全に閉ざされてしまうという恐ろしい現実でした。

虚偽申告がもたらす悲惨な末路と「社内ブラック」の永年リスク

嘘の申告が原因で審査に落ちた場合、その影響は単に「今回の融資が受けられなかった」という事実だけにとどまりません。

多くの街金(消費者金融)では、悪質な虚偽申告を行った申込者のデータを「不正申込者」として社内のデータベースに半永久的に記録します。

これが俗に言う「社内ブラック」と呼ばれる状態です。 指定信用情報機関に載るキズは原則として5年から10年が経過すれば綺麗に消去されますが、個別の業者が独自に保管する社内データには法的な有効期限がありません。

つまり、何年が経過して信用情報が真っ白に戻ったとしても、その系列の街金(消費者金融)からは二度とお金を借りることができなくなるリスクを背負うわけです。 さらに、悪質なケース、例えば架空の勤務先を捏造して在籍確認を偽装しようとしたり、他人の健康保険証を悪用したりする行為は、最悪の場合、詐欺罪などの刑事事件として警察に通報される可能性すら否定できません。

目先の一時的な安心感のために嘘をつく代償としては、あまりにも大きすぎると言えます。 必ずしもすべての間違いが犯罪扱いになるとは限りませんが、信頼関係を重視する中小の街金(消費者金融)だからこそ、嘘に対する拒絶反応は大手の比ではないことを知っておくべきです。 虚偽申告をしやすい主な項目と、それが発覚する具体的な理由を以下の表に整理しました。

| 嘘をつきやすい項目 | 申込者がやりがちな虚偽 | 街金(消費者金融)に見破られる理由 |

|---|---|---|

| 他社借入の件数・金額 | 実際よりも少なく書く、あるいは「なし」と偽る | 信用情報機関(JICC・CIC)のデータを照会すれば一瞬で判明する |

| 年収・月収の額面 | 審査を有利にするため、実際の収入より高く申告する | 提出された源泉徴収票や給与明細書の数字、職種ごとの相場と矛盾する |

| 勤務先・雇用形態 | 無職であることを隠すため、過去の職場や実在しない会社を書く | 在籍確認の電話や、健康保険証の記号・番号の確認によって虚偽が露出する |

ピンチの時こそ正直に!誠実な姿勢が可決への最短ルート

金融庁の発表では、多重債務に苦しむ人々を救済するための相談窓口の整備や、無理のない範囲での返済計画の策定を支援する方針が強く打ち出されています。

街金(消費者金融)の融資の本質は、申込者を困窮させることではなく、現在の返済能力の範囲内で安全にお金を融通することにあります。 したがって、自分の信用情報に自信が持てない時こそ、現状の他社借入や過去のトラブルの経緯を包み隠さず正直に伝えることこそが、審査通過への一番の近道になるのです。

「実は過去に他社で遅れがあり、現在の残高はこれだけあります」

と最初に自己申告してくれる申込者に対して、審査担当者は「この人は自分の状況を客観的に把握しており、誠実に向き合おうとしている」とポジティブな評価を下しやすくなります。

どうしても申し込みの書き方に迷ったり、自分のキズが原因でどう行動すべきか分からなくなったりした場合は、嘘で塗り固めた書類を送信してしまう前に、まずは親身な対応で知られる優良な街金(消費者金融)のコールセンターや窓口へ直接相談してみて、現状のままで融資の可能性があるかどうかをストレートに尋ねてみるのが最善の選択肢と言えます。

プロの視点から、あなたに合わせた合法的な解決策や適切なアドバイスを提示してもらうことで、最悪のトラブルを回避しながら生活の立て直しを図ることができるようになるでしょう。