「どうしてもお金が必要なのに、どこからも借りられない」。

そんな状況でネット検索を繰り返し、「アルコシステム」という名前を見つけたものの、「ここもヤミ金ではないか?」と不安になっていませんか。

多重債務で追い詰められている時、初めて聞く名前の業者を利用するのは非常に勇気がいることです。

この記事では、アルコシステムが法律を遵守した正規の貸金業者であることを金融庁の登録情報から徹底解説します。

なぜ審査が柔軟と言われているのかという背景や、本当に危険なヤミ金との決定的な違いも詳しく紹介します。

この記事を読めば、アルコシステムの安全性と利用可否を自分自身で判断できるようになります。

不安を払拭し、借入に関する正しい知識を得ることで、トラブルを未然に防ぐことが可能になります。

アルコシステムはヤミ金?金融庁登録業者である事実を確認

「アルコシステム」という名前を耳にして、真っ先に「ヤミ金ではないか」という不安を抱く方は少なくありません。 金融の世界において、聞いたことのない業者から融資を受けるのは、誰にとっても勇気がいる行動です。

まず結論から述べますと、アルコシステムはれっきとした「正規の消費者金融(街金(消費者金融))」です。 ここからは、なぜそう言い切れるのか、その根拠を専門的な視点で順を追って解説します。

金融庁の登録情報を確認する方法

金融機関が「正規」であるかどうかを判断する最も確実な方法は、金融庁が公開しているデータベースを確認することです。

日本で貸金業を営むためには、必ず貸金業法に基づく登録が必要です。 金融庁の「登録貸金業者情報検索サービス」によると、アルコシステムは正規の貸金業者として登録されています。

日本貸金業協会会員番号:兵庫県中播磨県民センター長(15)第50158号

すなわち、法律に基づいた厳しい審査や業務監督を受けているという証明です。 個人的に感じたのは、この公的なデータベースを確認する習慣をつけるだけで、自分自身で身を守るための大きな一歩になるということです。

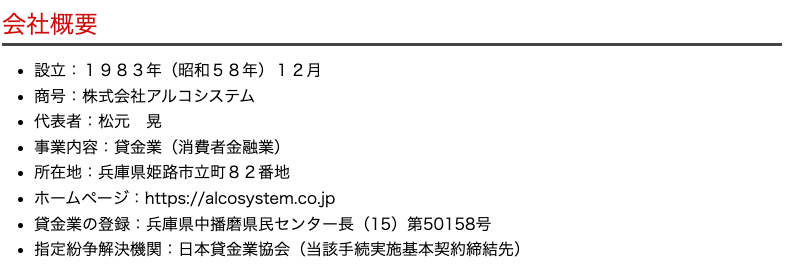

公式サイトによると、アルコシステムは兵庫県に拠点を置く「株式会社アルコシステム」によって運営されています。 金融庁の発表(https://www.fsa.go.jp/)では、登録番号が記載されている業者は、利息の上限や貸付内容において法律を守る義務があることが明記されています。 したがって、無登録のいわゆる「ヤミ金」とは根本的に土俵が異なります。

「登録貸金業者」と「ヤミ金」の決定的な違い

正規の街金(消費者金融)とヤミ金を見分けるポイントを整理します。

最新のガイドラインでは、貸金業者が守るべきルールとして「上限金利の遵守」と「不当な取り立ての禁止」が強く定められています。 表にまとめると以下の通りです。

| 項目 | アルコシステム(正規) | ヤミ金(非正規) |

|---|---|---|

| 貸金業登録 | あり(金融庁に確認可能) | なし(または偽装) |

| 利息 | 法律に基づいた設定 | 法外な高金利(トイチなど) |

| 取り立て | 法律の範囲内 | 脅迫や嫌がらせ |

一方で、ヤミ金はこれらの法律を無視して営業します。 しかしながら、見た目やWebサイトのデザインを巧妙に真似るケースも存在します。

登録番号がサイトに記載されているからといって、必ずしもそれだけで安心とは限りません。 時には、架空の登録番号を掲載している悪質なケースも報告されているからです。 の可能性がありますので、必ず金融庁の検索サービスを使って「電話番号」や「会社名」が一致しているか照らし合わせることが大切です。

相談の窓口と情報の信頼性

アルコシステムの安全性について直接相談してみて、その対応の丁寧さや説明の明瞭さを確認するのも一つの方法です。

実際に電話をかけた際、オペレーターが貸金業法に基づいた説明を行ってくれるかどうかは、正規業者を見極める重要な判断基準となります。 金融庁の調査報告書によれば、貸金業者は借り手に対して丁寧な説明責任を負うことが義務付けられています。

もし対応に違和感がある場合は、無理に契約を進める必要はありません。 冷静に相手の対応を観察することで、自分の身を守るための確かな材料が集まります。

街金(消費者金融)の利用は、自身の経済状況を改善するための手段ですが、焦りは禁物です。 正しい情報に基づいて判断することで、安心して資金繰りを検討できる環境を整えることができます。

参考文献・引用元

なぜアルコシステムはヤミ金と疑われるのか?審査が甘いと言われる理由

「アルコシステム」と検索すると、サジェストキーワードに「ヤミ金」といった不穏な言葉が並ぶことがあります。 なぜ、正規の業者であるにもかかわらず、このような疑いを持たれてしまうのでしょうか。

貸金業の実務に携わってきた経験から言えば、その理由は「中小規模の街金(消費者金融)特有の柔軟な審査体制」と「ネット社会における情報の拡散性」が組み合わさっているからだと分析しています。 ここからは、この誤解が生じるメカニズムを順を追って明らかにしていきます。

独自の審査基準が「甘い」と誤解される理由

大手消費者金融と、アルコシステムのような中小の街金(消費者金融)では、審査の仕組みが大きく異なります。 大手は膨大な顧客データを保有しているため、AIやスコアリングシステムによる「自動化された審査」が中心です。

一方で、中小規模の業者は、マニュアル一辺倒のスコアリングでは判断できない個人の事情を「対面や電話を通じた審査」で丁寧に汲み取ります。

つまり、大手で審査落ちした人でも、返済の意思や現在の収入状況を総合的に判断することで融資の可否を決めているのです。 個人的に感じたのは、この柔軟な対応が一部のユーザーには「誰でも借りられる甘い審査」と極端に解釈され、結果として「ルールを無視したヤミ金ではないか」という邪推に繋がっているということです。 したがって、審査が柔軟であることは、決して法律を無視していることとイコールではありません。

「ヤミ金」という言葉が一人歩きする背景

インターネット上の掲示板やSNSでは、真偽不明の情報が急速に拡散されます。 アルコシステム(公式サイト)によると、同社は歴史ある貸金業者ですが、Web上の評判には個人の主観が大きく混入しています。

金融庁の調査報告書によれば、ネット上の評判は必ずしも事実を反映しておらず、中には悪質な業者が競合他社を貶める目的で虚偽の書き込みを行うケースもあります。 最新のガイドラインでは、貸金業者はインターネット広告において誤認を招く表現を控えるよう指導されています。

しかしながら、ユーザー側が「ブラックでも借りられる=審査が甘い=怪しい=ヤミ金」という短絡的な思考プロセスを持ってしまうと、正規業者の丁寧な審査すら「裏がある」と見なされてしまう可能性があります。 この現象は、情報の非対称性が生む典型的な不安と言えるでしょう。

アルコシステムを直接調査するステップ

アルコシステムがヤミ金ではないか不安な方は、以下のステップで情報を精査してみてください。 まずは、同社のWebサイトを確認し、貸金業登録番号が記載されているかを見ます。 次に、金融庁の検索サービスを使って、その番号が実在する業者のものか照合してください。

もし、公式サイトの情報と金融庁のデータに乖離があるならば、それはヤミ金の可能性が高いと言えます。 一方で、記載内容が完全に一致しているならば、それは正規の街金(消費者金融)です。 アルコシステムについて直接相談してみて、電話対応の質を確認するのも有効です。

正規の業者は、貸金業法に基づき、金利や返済プランについて明確な説明を行う義務があります。 もし「借りるなら審査なしで即日融資」といった過度な勧誘があれば、それこそが注意すべきサインです。 とは限りませんという意識を常に持ち、多角的に判断することが賢明な借入への近道となります。

見極めの重要性とリスク管理

借入先を選ぶ際、最も重要なのは「自分の状況を客観視すること」です。 最新のガイドラインでは、多重債務者に対する過剰貸付の抑制が強調されています。

アルコシステムのような正規業者は、法律に従って無理のない貸付を行おうとするため、時に「厳しい」と感じることもあるでしょう。 つまり、審査の甘さは「無条件の融資」ではなく、あくまで「個別の事情を考慮する姿勢」に過ぎないのです。 ヤミ金は、そのような個別の事情に関係なく、法外な金利を要求してきます。

正規の街金(消費者金融)は、返済が困難になった場合でも、法的に適正な対応(債務整理の案内など)を提供しますが、ヤミ金にはそのような概念がありません。 不安を感じた際は、日本貸金業協会の相談窓口などを活用し、第三者の専門家の意見を聞くことも大切です。 冷静な判断こそが、あなた自身を守る最大の防御策になります。

アルコシステムがヤミ金ではない根拠と安全に利用するためのチェック項目

「アルコシステムを利用しても本当に大丈夫だろうか」という疑念は、初めて中小の街金(消費者金融)を利用する方にとって、当然抱くべき健全な警戒心です。

しかし、貸金業の実務経験から断言できるのは、正規業者とヤミ金は明確な法的一線を画しているという事実です。 ここからは、アルコシステムがなぜ信頼に値するのかという根拠を、具体的なチェックポイントとともに解説していきます。

正規の街金(消費者金融)を裏付ける公的根拠

アルコシステムがヤミ金ではない最大の根拠は、金融庁の貸金業者登録簿に正式に名を連ねている点にあります。

日本国内で貸金業を営むためには、各都道府県知事または財務局長の認可を受けなければなりません。 アルコシステム(公式サイト)によると、同社は兵庫県知事から認可を受けた正規の街金(消費者金融)であることが明記されています。 すなわち、法律に違反した営業を行えば、即座に営業停止や登録取り消し処分を受けるリスクがあるのです。

金融庁の発表では、登録業者が遵守すべきルールとして金利上限(年20%以下)や取り立て行為の制限が細かく定められています。 したがって、これらの法規範を厳守している時点で、ヤミ金とは根本的な構造が異なります。 個人的に感じたのは、多くの利用者がこの登録番号の確認を省略してしまっているために、無用な不安を増幅させているのではないかという点です。

安全に利用するためのチェックリスト

安心して借入を行うために、利用者が自ら確認すべき項目を整理しました。 以下の条件をすべて満たしているか、申し込み前に必ずチェックしてください。

- 金融庁の登録貸金業者検索サービスで、会社名と電話番号が一致しているか

- Webサイト上に貸金業登録番号が正確に記載されているか

- 金利表示が法定上限を超えていないか(年20%以下が目安)

- 「誰でも借りられる」「審査なし」といった過剰な広告を行っていないか

最新のガイドラインでは、貸金業者が顧客に対して「安易な借入」を推奨することを強く禁止しています。

一方で、これらを満たしていない業者は、ヤミ金である可能性が極めて高いといえます。 しかしながら、Webサイトの情報を確認するだけでは不十分な場合もあります。 とは限りませんという意識を持ち、申し込みを行う前にはアルコシステムの担当者について直接相談してみて、電話対応を確認してください。

正規の街金(消費者金融)であれば、契約内容に関する質問に対して、誠実かつ詳細な回答を返してくれます。

情報の信頼性を多角的に判断する

次に、情報の信憑性を判断するためのステップを踏みましょう。 金融庁の調査報告書によれば、ヤミ金の被害に遭わないためには、第三者の機関を通じた情報照会も有効です。 例えば、日本貸金業協会の「貸金業者検索」を活用すれば、登録業者として加盟しているかを確認できます。

つまり、公的な登録と業界団体への加盟という二重の盾があることで、信頼性は格段に高まるのです。 ここで重要なのは、結論を急いで一つのサイトの評判だけで判断しないことです。

ステップバイステップで、公式情報、金融庁の公開データ、そして自分の目で確かめるという手順を丁寧に踏むことが、トラブルを未然に防ぐ鍵となります。 街金(消費者金融)の利用は慎重さが求められる行為であり、自分自身のリテラシーを高めることが、安心への近道と言えます。

不当な勧誘やリスクへの備え

ヤミ金はしばしば、巧妙に「正規業者」を装うことがありますが、正規の街金(消費者金融)にはない「決定的な違和感」が存在します。

それは、電話口での強引な契約の催促や、貸金業法で禁止されている過度な個人情報の要求です。 もし、そうした不審な点を感じた場合、すぐに契約を見送る勇気を持つことが重要です。

最新のガイドラインでは、貸金業者には顧客の返済能力を調査する義務があり、安易な融資は法的に制限されています。 つまり、審査が慎重に行われることこそが、逆に正規業者であることの証左とも言えるのです。

不安を抱えたまま契約に進むのではなく、まずは公式サイトの問い合わせ窓口へ直接相談してみて、納得できるまで説明を求めてください。 納得のいく判断ができるまで時間をかけることが、自身の生活を守る最善の手段となります。

アルコシステムとヤミ金を見分ける!本当に危険な業者の特徴

「自分は絶対に騙されない」と思っていても、追い詰められた状況下では判断力が鈍るものです。

貸金業の現場で多くのトラブル相談を受けてきた経験から申し上げると、ヤミ金の手口は年々巧妙化しています。

ここでは、アルコシステムのような正規の街金(消費者金融)と、真に避けるべき危険なヤミ金を見分けるための決定的な特徴を解説します。 正しい知識を身につけることが、経済的な安全を確保するための第一歩となります。

危険な業者が発する初期のサイン

まず注意すべきは、広告や勧誘の文句です。 金融庁(公式サイト)によると、正規の貸金業者は「誰でも借りられる」「審査なし」といった、顧客の判断を誤らせるような過大な広告表現を法的に禁じられています。

すなわち、このような魅力的な言葉を並べる業者こそ、警戒対象であると判断して間違いありません。 個人的に感じたのは、藁にもすがる思いで検索しているとき、こうした「甘い誘惑」がいかに魅力的に映るかという点です。

しかしながら、その裏には必ずと言っていいほど厳しい対価が隠されています。 したがって、宣伝文句があまりにも都合よく感じられる場合は、一度立ち止まってその業者の登録情報を精査する必要があります。

ヤミ金に共通する悪質な特徴

ヤミ金には、外見では判断しにくいものの、やり取りの中で必ず現れる共通の特徴があります。 金融庁の発表では、違法業者の主な特徴として以下の項目が挙げられています。

これらに当てはまる場合は、即座に利用を中止してください。

- 個人の固定電話ではなく、携帯電話番号のみで連絡を取る

- 貸金業登録番号を記載していない、または他社の番号を無断使用している

- 金利が利息制限法の上限(年20%)を大幅に超えている

- 返済が少し遅れただけで、職場や家族への過酷な取り立てを行う

一方で、アルコシステムのような正規の街金(消費者金融)は、これらの法律を遵守し、健全な顧客管理を行っています。 つまり、正規業者であれば、たとえ返済が困難な状況になっても、法的な枠組みの中で相談に応じる姿勢を見せます。

しかしながら、ヤミ金にはそのような概念は存在しません。 借り手の状況を無視し、いかにして利益を吸い上げるかのみを目的としているのです。

信頼性を判断するための具体的な行動

不審な業者と接触してしまった場合や、安全性を確かめたい場合は、まず公的機関の情報を活用することが重要です。 日本貸金業協会の調査報告書によれば、違法業者の多くは実在する正規業者を名乗ったり、住所を偽装したりするケースが多発しています。

最新のガイドラインでは、インターネットを通じた借入相談においても、事前の登録情報照会が強く推奨されています。 もし疑問を感じたら、その業者について直接相談してみて、登録番号の有無や所在地を冷静に質問してみてください。 まともな業者であれば、それらの情報について明確に答えることができます。

トラブルに巻き込まれた際の対処法

ステップバイステップで冷静に対応することが、被害を最小限に抑える方法です。 まずは、不審な業者との連絡を断つこと、そして自身の個人情報をこれ以上提供しないことが肝要です。 もし、すでに金銭的な被害や脅迫を受けている場合は、一人で抱え込まずに警察や弁護士、消費生活センターなどの専門機関へ相談してください。

街金(消費者金融)の利用を検討する際は、常に最新の公式情報を参照し、自分自身の経済状況と冷静に向き合うことが不可欠です。 安全な貸し手を選び、計画的な返済を心がけることで、初めて資金調達は生活を助けるツールとなります。

アルコシステムでの借入を検討する方が知っておくべき安心のポイント

経済的なピンチに直面した際、アルコシステムのような中小の街金(消費者金融)を検討するのは、一つの現実的な選択肢です。

しかし、借入という行為は将来の自分の生活に直接関わる重大な決断となります。 これまでの貸金業業務の経験から言えば、不安を解消し、納得した上で契約へ進むことが最も重要です。 ここでは、利用者が知っておくべき安心のためのポイントを、実務的な観点から紐解いていきます。

返済プランの設計と重要性

アルコシステム(公式サイト)によると、同社は利用者の返済能力に応じた適切な貸付を掲げています。 個人的に感じたのは、多くの人が「いくら借りられるか」ばかりに注目し、「いくら返せるか」という計画を後回しにしている点です。

すなわち、契約前に月々の返済額と完済までの期間をシミュレーションすることが、安心への第一歩となります。 金融庁の調査報告書によれば、無理のない返済計画こそが、多重債務を防ぐ最大の防御策です。 したがって、自分の手取り収入から生活費を除いた残額を正確に把握し、その範囲内で返済が可能かを見極める必要があります。

金利と契約内容の理解

街金(消費者金融)の金利は法律で上限が定められていますが、個別の契約によって実際の利率は異なります。

最新のガイドラインでは、契約締結前に貸金業者が顧客に対して「貸付利率」や「返済総額」を十分に説明することが義務付けられています。

一方で、契約書を細部まで読まずにサインしてしまうケースも少なくありません。 しかしながら、契約内容は利用者の権利と義務を定めた重要な書類です。 内容に不明な点がある場合は、そのままにせず必ず担当者へ直接相談してみて、納得できるまで説明を求めてください。 つまり、疑問を解消してから利用を開始することが、後々のトラブルを回避する賢明な判断となります。

貸金業法が守る顧客の権利

アルコシステムのような登録済みの街金(消費者金融)は、貸金業法という強力な法律に守られています。 この法律があるおかげで、利用者は不当な取り立てや違法な金利から保護されているのです。 金融庁の発表では、取り立ての際の時間帯や方法について厳格なルールが設けられています。

必ずしもすべての業者が同じ対応をするとは限りません。 時には、貸金業者の担当者と自分の相性が合わないと感じることもあるかもしれません。対応に少しでも恐怖や疑問を感じた場合には、無理にその業者での契約を継続する必要はないのです。

相談窓口の活用

もし借り入れを検討する中で、自分が本当にその業者を信頼して良いのか迷ったときは、第三者機関を利用するのも一つの方法です。

日本貸金業協会の相談窓口では、正規業者に関する相談や、貸金業法に関する情報提供を行っています。 自分の判断だけで進めるのではなく、専門家の視点を取り入れることで、より安全に資金繰りを検討できます。

街金(消費者金融)を利用する上で、安心感は何物にも代えがたい財産となります。 最後に、借入はあくまで一時的な手段であり、生活を再建するための道具に過ぎません。 正しい知識を持ち、冷静にステップバイステップで手順を踏むことで、安心してサービスを利用できる環境を作ってください。

安心のためのチェック項目

- 契約前に月々の返済額が計算できているか

- 担当者が貸金業法に基づく誠実な説明を行っているか

- 万が一の相談先(貸金業協会など)を把握しているか

- 自分自身の収入で無理なく返済できる額か